«Чем больше продашь, тем больше заработаешь», – эту формулу понимает любой предприниматель. Но, обычно, не все точно рассчитывают, сколько нужно продать, чтобы выйти в ноль и не получить убытка. Объем продаж, при котором бизнес работает в ноль, — называется точкой безубыточности. Зная ее, предприниматель может лучше спланировать цены на товары, объем рекламы, премии и многие другие важные параметры. Давайте разберемся, как рассчитать точку безубыточности для любого бизнеса.

Переменные издержки

Переменные издержки – это затраты бизнеса, объем которых зависит от производства единицы продукции или от оказания услуги. Переменные они потому, что будут меняться при изменении объема производства. Сюда, как правило, попадают закупка сырья, оплата работы субподрядчиков или персонала на сдельной оплате, транспортные расходы и т.п.

Для лучшего понимания всех расчетов рассмотрим небольшое мебельное производство «Добрый бук», которое изготавливает корпусную мебель под заказ. Подведя итоги месяца работы, мы видим, что, выполнив 15 заказов и получив выручку в 150 000 рублей, мы потратили 30 000 рублей на закупку сырья и 45 000 рублей было выплачено в качестве сдельной оплаты мастерам. Эти расходы были непосредственно связаны с выполнением заказов и потому составили переменные издержки. Общая сумма 75 000 рублей – или 50% от выручки. Для наглядности будем вести учет всех сумм в таблице Excel.

Внимательно посмотрите на затраты в вашем бизнесе и просчитайте переменную часть. Если вы занимаетесь торговлей, сюда войдут расходы по закупке товара. Если вы оказываете услуги, то скорее всего оплата тех, кто эти услуги оказывает, если эту оплату можно точно отнести к факту оказания услуги. Например, если у вас студия разработки сайтов, дизайн-студия или любая проектная организация, в переменную часть стоит включить все выплаты по проекту (пример, как организован учет оплаты персонала по проектам в такой компании, есть в одном из наших прошлых ).

Если мы из выручки вычтем прямые переменные расходы – то получим показатель, который называется маржинальная (или ее еще называют валовая) прибыль . Это важный индикатор, который говорит об эффективности бизнеса, поэтому важно его считать. Если у вас несколько направлений в бизнесе, считайте маржинальную прибыль для каждого из них, оценивайте и сравнивайте их по этому параметру.

В «Добром буке» маржинальная прибыль равна 75 000 рублей. Выраженную в процентном значении по отношению к выручке, маржинальную прибыль называют – маржинальность. В нашем примере она будет равна 50%. Расчет маржинальности нам пригодится для определения точки безубыточности.

Постоянные издержки

Очевидно, что помимо расходов, которые вошли в переменную часть, у предприятия могут быть и другие расходы: аренда офиса, склада или производственных площадей, фиксированные заработные платы сотрудникам, расчетный счет в банке, реклама своих товаров или услуг. Все это – постоянные издержки. Так же их называют косвенные постоянные издержки, то есть те, затраты бизнеса, которые не могут быть прямо отнесены к реализации конкретной продукции, партии, услуге или проекту. А постоянными эти расходы называют потому, что, если в каком-то месяце вы не заключили ни одного контракта, вы в любом случае будете выплачивать зарплату бухгалтеру, платить за офис и т.п.

Посмотрим, какие постоянные издержки есть у нашей компании «Добрый бук». На аренду помещения ушло 30 000 рублей, оклады мастерам и руководителю компании в сумме составили 55 000 рублей и еще 10 000 рублей потратили на рекламу. Итого постоянные издержки в отчетном месяце были 95 000 рублей или 63,3% от выручки. Запишем все в таблицу:

Точка безубыточности

Теперь, когда у нас есть информация о переменных и постоянных издержках, мы можем рассчитать точку безубыточности.

Точка безубыточности - это такой объем продаж, при котором бизнес ничего не зарабатывает, но и не работает в убыток. Это достигается за счет того, что все 100% полученной от клиентов выручки за этот объем заказов покрывают переменные и постоянные затраты, но на прибыль ничего не остается. Точка безубыточности может быть выражена в деньгах (денежный эквивалент) или количестве заказов (натуральный эквивалент). Для большинства компаний малого бизнеса точку безубыточности лучше рассчитывать на месячный период.

Формула расчета точки безубыточности достаточно простая: чтобы определить точку безубыточности, нужно разделить постоянные расходы на маржинальность.

Точка безубыточности = Постоянные расходы / Маржинальность

Напомним, что маржинальность – это отношение разницы выручки и переменных расходов к выручке, выраженное в процентах.

Маржинальность = (выручка − переменные расходы) / выручка × 100

Рассчитаем точку безубыточности для нашей компании.

Шаг 1. Маржинальность = 150 000 рублей (выручка) – 75 000 рублей (переменные расходы)) / 150 000 рублей (выручка) х 100% = 50%

Шаг 2. Точка безубыточности = 95 000 рублей (постоянные расходы) / 50% (маржинальность) = 190 000 рублей.

Итак, точка безубыточности для нашей компании составляет 190 000 рублей в денежном эквиваленте. Именно эту сумму выручки нужно получать, чтобы не работать в убыток при текущем уровне затрат.

Очевидно, что «Добрый бук» в этом месяце работал в убыток: количество полученных заказов не принесло нужного объема выручки на покрытие всех расходов.

Давайте попробуем изменить ситуацию, увеличив бюджет на рекламу, чтобы привлечь больше заказов. Предположим мы увеличим на 5 000 рублей рекламный бюджет и в итоге мы получим на 5 заказов больше. Это действие увеличит постоянные издержки в этом месяце, но и приведет больше заказов и даст прирост выручки до 200 000 рублей. Если мы сохраним тот же уровень маржинальности, мы получим следующую структуру расходов и доходов:

Еще раз посчитаем точку безубыточности на февраль:

ТБ = 100 000 рублей (постоянные расходы) / 50% (маржинальность) = 200 000 рублей.

Итого в текущих условиях, при выручке в 200 000 рублей, наше производство выйдет на точку безубыточности.

Точку безубыточности можно представить не только в денежном, но и в натуральном эквиваленте . Для «Доброго бука» это будет количество полученных сделок (заказов) равное 20 при сумме заказа в 10 000 рублей.

Кроме этого анализ точки безубыточности можно провести в графиках. Если по оси ординат отложить объем выручки, а по оси абсцисс количество продукции/заказов, то получим график, иллюстрирующий соотношение выручки, постоянных и суммарных издержек (переменные + постоянные).

Точка безубыточности на графике – это точка пересечения выручки и суммарных затрат.

Графики показывают, как при росте количества заказов меняется разница между выручкой и суммарными затратами. Это разница и есть операционная прибыль организации.

Зная точку безубыточности можно управлять бизнесом: повышать объем продаж, увеличивать средний чек, менять что-то в переменных и постоянных затратах и т.д. Чем выше выручка от уровня точки безубыточности, тем больше у бизнеса запас прочности, и тем он устойчивее.

Основной фактор устойчивости – это уровень постоянных издержи. Если он большой, бизнесу нужен большой оборот для его покрытия. Если он постоянных издержек не много, то компания не получит убытки при падении выручки. Этот факт понимают все предприниматели, но не все могут это выразить в конкретных цифрах для своего бизнеса.

Знать точку безубыточности важно и полезно: вы в любой момент времени можете определить, привлек ли бизнес необходимый объем заказов или продаж, чтобы обеспечить свои потребности, или нет. И если нет, то сколько ему осталось продать, чтобы выйти в прибыль.

Выводы: что дает знание точки безубыточности

- Легче определить, за какие цены продавать товары или услуги, исходя из издержек;

- Легче планировать объем продаж в каждый конкретный момент времени и отвечать на вопрос «Сколько нужно продать, чтобы выйти на безубыточность?»;

- Можно следить за изменением точки безубыточности, чтобы находить узкие места в бизнесе;

- Можно проанализировать устойчивость компании в цифрах.

«Сколько продукции нужно произвести и реализовать? Какую цену на нее установить, чтобы начать получать прибыль?» — эти вопросы волнуют каждого предпринимателя. Дать ответ можно рассчитав точку безубыточности (ситуация, при которой расходы будут равняться доходам).

Уже после того, как эта точка будет найдена, можно начинать оптимизацию деятельности предприятия: производить больше или меньше продукции, или же заняться изменением цены.

В момент, когда выручка превысит точку безубыточности, можно будет говорить о том, что предприятие приносит прибыль. В противном случае – оно несет убытки.

Экономическая модель точки безубыточности

Для расчета точки безубыточности, следует определить несколько аксиом:

- Расходы и доходы описываются в линейной функции (т. е. уровень изменения постоянен);

- В анализируемом периоде цены, а также затраты на производство остаются без изменений;

- Структура производимой продукции, а также производственные мощности не изменяются;

3 этапа расчета точки безубыточности по А. Д. Шеремету

Каждый расчет требует определенной последовательности.

Так, российский экономист А. Д. Шеремет для оптимизации деятельности предприятия с помощью расчета точки безубыточности выделил 3 этапа:

- Сначала следует собрать информацию о прибыли , получаемой предприятием, а также о понесенных затратах;

- Далее следует рассчитать постоянные и переменные издержки , найти точку безубыточности и зоны безопасности;

- Завершающим этапом должно стать определение количества продукции , необходимой реализовать, чтобы обеспечить финансовую стабильность предприятия;

Отсюда видно, что в конечном итоге для предприятия должен быть определен такой минимум получаемого дохода, при котором оно сможет продолжить свою деятельность.

Способы расчета точки безубыточности

Основными показателями, которыми придется оперировать при определении точки безубыточности, являются:

P – цена товара;

X – объем произведенной продукции, необходимой для реализации;

FC – постоянные затраты (не зависят от количества произведенной продукции, например, заработная плата работников);

VC (X ) – переменные затраты (увеличиваются с каждой единицей произведенной продукции);

S – выручка за определенный период;

R – рентабельность.

Найти точку безубыточности можно различными способами, в зависимости от имеющейся информации.

Первый способ: известны затраты и объем продаж

Владея информацией о затратах, а также о количестве продукции, которую необходимо реализовать, можно определить минимальную цену на товар, позволяющую предприятию работать «в ноль».

Сама формула выглядит следующим образом:

P = (FC + VC (X )) / X .

Второй способ: известны цена и затраты

Здесь, зная цену и расходы, определяется объем реализации продукции, который позволит получить нулевую прибыль.

Формула:

X = FC / (P – VC ).

Отсутствие переменной «(X )» объясняется тем, что в формуле учитывается только расходы на производство 1 единицы продукции.

На практике цена на товар устанавливается заранее, исходя их затрат и реалий рынка, поэтому определение количества – наиболее частая задача, стоящая перед руководством.

Расчет точки безубыточности для сферы услуг и торговли

Способ определения точки безубыточности для сферы услуг и торговли отличается сложностью и неопределенностью в . Количество товаров в сфере торговли может достигать нескольких тысяч и рассчитывать себестоимость каждой продукции оказывается невозможным.

В сфере услуг расходы невозможно точно определить ввиду уникальности каждой оказанной услуги. В этих случая предпочтительнее использовать показатели рентабельности. Рентабельность – это разница между ценой и себестоимостью продукции.

Формула:

S = FC / R .

Расчет точки безубыточности в Excel

Для выполнения расчета следует определить основные показатели.

Допустим, что:

- Постоянные затраты = 100;

- Переменные затраты = 50;

- Цена = 75;

Нужно создать и заполнить таблицу:

- Постоянные затраты = C 2

- Переменные затраты = A 9*$C$3

- Общие затраты = B9+C9

- Доход = A 9*$C$4

- Чистая прибыль = E9 – D9

Исходя их этой таблицы, видно, что точка безубыточности достигается при выпуске 4-ой продукции, а последующий выпуск увеличивает прибыль организации.

Практическая польза использования точки безубыточности

Определение точки безубыточности – одна из основных задач, которая стоит перед руководителями и сотрудниками предприятия.

Так, определение равновесного уровня доходов и расходов позволит предпринимателям-стартаперам, которые выходят на рынок с уникальным продуктом, установить оптимальную цену на свой товар.

В крупных организациях очень важно наладить процесс производства и реализации продукции. Долгосрочный характер деятельности требует внимательного отношения к планированию производства и реализации продукции.

Например, производитель напитков должен определить цену и объем производства, которые позволят наиболее полно удовлетворить спрос и получить максимальную прибыль. Переизбыток производства ведет к лишним расходам, а недостаточное предложение – к упущенной прибыли.

Помимо самих организаций, данный показатель используется инвесторами, банками, бизнес-инкубаторами для решения вопроса о предоставлении денежных средств или помещений.

Сильные и слабые стороны модели точки безубыточности

Несмотря на это, у этой модели имеются серьезные недостатки:

- Линейность функции не позволяет учесть изменения, происходящие на рынке. Такие характеристики, как сезонность, инфляция, повышение конкуренции никак не отображаются на графике;

- Затраты предприятия со временем могут меняться , что также не учитывается при расчете точки безубыточности;

- Ограниченность спроса только ценой в модели не отражает реальной ситуации на рынке. На спрос влияют и другие важные характеристики товара, например, качество или мода.

Определяем точку безубыточности

Для определения точки безубыточности можно пользоваться графиком. Для его построения необходимо иметь информацию о постоянных и переменных издержках, а также ценах на 1 единицу продукции.

На графике отображаются 2 прямые:

- Затраты;

- Количество продукции (прим. – столы);

В месте их пересечения будет находиться точка безубыточности. Чем выше относительно него будет находиться прямая выручки, тем большую прибыль будет получать организация.

Построение графика точки безубыточности

Расчет точки безубыточности для продуктового магазина (пример)

Для расчета точки безубыточности магазина необходимо определить его постоянные издержки. Для примера возьмем продуктовый магазин.

Допустим, что:

- Аренда помещения – 80000 р.;

- Заработная плата продавцам – 60000 р.;

- Страховые взносы (30%) – 18000 р.;

- Затраты на коммунальные услуги – 10000 р.

- Закупка продуктов питания — 800000

В сумме затраты составят 968000 р. Норму рентабельности будет установлен на уровне 50%.

Согласно формуле, получаем:

S = 968000 / 50% = 1936000 р.

При среднем чеке в 500 р. магазину нужно будет обслуживать 3872 покупателя в месяц.

Расчет точки безубыточности для предприятия (пример)

Допустим, предприятие выпускает 1 вид продукции, себестоимость 1 единицы которого составляет 50000 р. Цена равняется 100000 р. Постоянные издержки — 2000000 р.

Получается:

X = 2000000 / (100000 — 50000) = 40 единиц продукции.

Итог

Подводя итог, следует сказать, что модель точки безубыточности полезна для планирования деятельности организации: она позволяет определить необходимый объем выпускаемой для получения прибыли, а также помогает определиться с ценой на товар.

Помимо этого, относительная простота такого расчета позволяет вывести необходимые показатели довольно быстро и буквально на коленке.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Одним из базовых экономических и финансовых расчетов деятельности любого предприятия является определение его точки безубыточности. Данный показатель указывает на то, при каком объеме производства деятельность организации будет рентабельной и она не потерпит убытков. Программа Excel предоставляет пользователям инструменты, которые в значительной мере позволяют облегчить определение данного показателя и отобразить полученный результат графически. Давайте выясним, как ими пользоваться при нахождении точки безубыточности на конкретном примере.

Суть точки безубыточности состоит в том, чтобы найти величину объема производства, при котором размер прибыли (убытков) будет равен нулю. То есть, при увеличении объемов выпуска продукции предприятие начнет показывать прибыльность деятельности, а при снижении – убыточность.

При расчете точки безубыточности нужно понимать, что все затраты предприятия условно можно разделить на постоянные и переменные. Первая группа не зависит от объема производства и носит неизменный характер. Сюда можно включить объем заработной платы административному персоналу, стоимость аренды помещений, амортизацию основных средств и т.д. А вот переменные затраты прямо зависят от объема производимой продукции. Сюда, в первую очередь, следует относить расходы на приобретение сырья и энергоносителей, поэтому данный вид затрат принято указывать на единицу произведенной продукции.

Именно с соотношением постоянных и переменных затрат связано понятие точки безубыточности. До достижения определенного объема производства постоянные затраты составляют существенную величину в общей себестоимости продукции, но с увеличением объема их удельный вес падает, а значит и падает себестоимость единицы произведенного товара. На уровне точки безубыточности затраты на производство и доход от реализации товаров или услуг равны. При дальнейшем увеличении объема производства предприятие начинает получать прибыль. Вот поэтому так важно определить объемы производства, при которых достигается точка безубыточности.

Расчет точки безубыточности

Рассчитаем этот показатель при помощи инструментов программы Excel, а также построим график, на котором отметим точку безубыточности. Для проведения расчетов будем использовать таблицу, в которой указаны такие исходные данные деятельности предприятия:

- Постоянные затраты;

- Переменные затраты на единицу продукции;

- Цена реализации единицы продукции.

Итак, произведем расчет данных, опираясь на значения, указанные в таблице на изображении ниже.

Создание графика

После того, как была создана таблица, в которой рассчитана точка безубыточности, можно создать график, где эта закономерность будет отображена визуально. Для этого нам придется построить диаграмму с двумя линиями, которые отражают затраты и доходы предприятия. На пересечении этих двух линий и будет находиться точка безубыточности. По оси X данной диаграммы будет располагаться количество единиц товара, а по оси Y денежные суммы.

- Переходим во вкладку «Вставка» . Жмем на значок «Точечная» , который размещается на ленте в блоке инструментов «Диаграммы» . Перед нами открывается выбор нескольких типов графиков. Для решения нашей задачи вполне подойдет тип «Точечная с гладкими кривыми и маркерами» , поэтому щелкаем по данному элементу списка. Хотя, при желании, можно использовать и некоторые другие виды диаграмм.

- Перед нами открывается пустая область диаграммы. Следует заполнить её данными. Для этого кликаем правой кнопкой мыши по области. В активировавшемся меню выбираем позицию «Выбрать данные…» .

- Происходит запуск окна выбора источника данных. В его левой части есть блок «Элементы легенды (ряды)» . Жмем на кнопку «Добавить» , которая размещена в указанном блоке.

- Перед нами открывается окно под названием «Изменение ряда»

. В нем мы должны указать координаты размещения данных, на основе которых будет строиться один из графиков. Для начала построим график, в котором отображались бы общие затраты. Поэтому в поле «Имя ряда»

вводим с клавиатуры запись «Общие затраты»

.

В поле «Значения X» указываем координаты данных, расположенных в столбце «Количество товаров» . Для этого устанавливаем курсор в данное поле, а затем, произведя зажим левой кнопки мыши, выделяем соответствующий столбец таблицы на листе. Как видим, после указанных действий его координаты отобразятся в окне изменения ряда.

В следующем поле «Значения Y» следует отобразить адрес столбца «Общая сумма затрат» , в котором расположены нужные нам данные. Действуем по вышеуказанному алгоритму: ставим курсор в поле и выделяем с зажатой левой кнопкой мыши ячейки нужного нам столбца. Данные будут отображены в поле.

После того, как указанные манипуляции были проведены, жмем на кнопку «OK» , размещенную в нижней части окна.

- После этого автоматически происходит возврат к окну выбора источника данных. В нем также нужно нажать на кнопку «OK» .

- Как видим, вслед за этим на листе отобразится график общих затрат предприятия.

- Теперь нам предстоит построить линию общего дохода предприятия. Для этих целей кликаем правой кнопкой мыши по области диаграммы, на которой уже размещена линия общих затрат организации. В контекстном меню выбираем позицию «Выбрать данные…» .

- Снова запускается окно выбора источника данных, в котором опять нужно нажать на кнопку «Добавить» .

- Открывается небольшое окошко изменения ряда. В поле «Имя ряда»

на этот раз пишем «Общий доход»

.

В поле «Значения X» следует внести координаты столбца «Количество товаров» . Делаем это тем же способом, который мы рассматривали при построении линии общих затрат.

В поле «Значения Y» , точно так же указываем координаты столбца «Общий доход» .

После выполнения этих действий жмем на кнопку «OK» .

- Окно выбора источника данных закрываем, нажав на кнопку «OK» .

- После этого линия общего дохода отобразится на плоскости листа. Именно точка пересечения линий общего дохода и общих затрат будет являться точкой безубыточности.

Таким образом, мы достигли целей создания данного графика.

Как видим, нахождение точки безубыточности основано на определении величины объема выпускаемой продукции, при котором общие затраты будут равны общим доходам. Графически это отражается в построении линий затрат и доходов, и в нахождении точки их пересечения, которая и будет являться точкой безубыточности. Проведение подобных расчетов является базовым при организации и планировании деятельности любого предприятия.

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

Пример расчета точки безубыточности в Excel

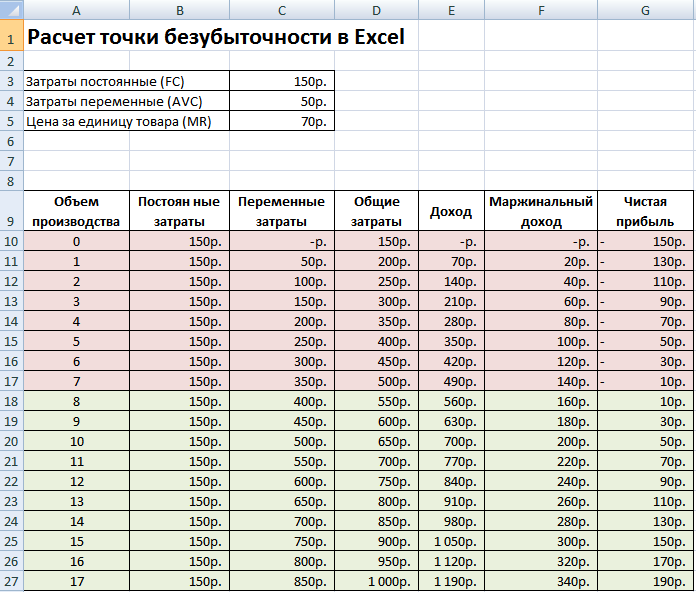

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Точка безубыточности определяет порог прибыльности от реализации продукта и значит уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на продукт, значений наибольших скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства обширно употребляется для защиты вкладывательных проектов, утверждения бизнес плана компании. По факту точка безубыточности указывает, каким должен быть объем продаж компании при предсказуемом уровне издержек для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны найти ее значение в валютном выражении (объем продаж либо выручка) и в натуральном выражении (в единицах продукции). Время от времени рассчитывают нужный уровень маржинальной прибыли в точке безубыточности, который значит рентабельность продаж при текущих переменных издержек на создание.

В данной статье мы разглядим тщательно понятие «точки безубыточности производства», покажем как отыскать и найти точку безубыточности предприятия на ординарном примере, также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как высчитать?

Универсальная формула для расчета точки безубыточности смотрится последующим образом: P*X = FC+VC(X) и значит равенство выручки от реализации фактическим затратам компании. Описание главных характеристик для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая стоимость реализации продукта покупателю, может быть средней ценой реализации продукта (в случае, когда рассчитывается точка безубыточности для группы продуктов) |

| X | количество единиц продукции, которое нужно произвести для заслуги порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | неизменные издержки — издержки, которые несет компания вне зависимости от того, какой объем продукта она производит, такие издержки не меняются при изменении объема производства; это все издержки, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся издержки на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый маркетинговый бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные издержки — издержки, которые нужно понести компании для производства 1 единицы продукта. Переменные издержки впрямую зависят от объема производства и меняются при изменении объема продаж; это могут быть издержки на сырье и упаковку продукта, издержки на сервис производственных мощностей при их работе (электроэнергия), издержки на приобретение продукта (для магазинов), транспортные расходы, сдельная зарплата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Разглядим более нередко используемые методы.

1-ый вариант расчета: знаем издержки и объем продаж

На базе обозначенной формулы вы сможете вычислить стоимость, при которой компания сумеет добиться нулевой прибыли при имеющемся уровне издержек и плановом объеме продаж. В таком случае вы обусловьте малый порог цены, который для вас обеспечит достижение точки безубыточности проекта. Для того, чтоб высчитать точку безубыточности таким методом, для вас следует знать: неизменные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете создавать. Пороговое значение цены для нахождения точки безубыточности вы сможете найти по формуле:

P = (FC+VC(X)) / Х , где VC(x) — это произведение себестоимости 1 единицы продукции и мотивированного объема продаж.

Приведем пример того, как высчитать точку безубыточности первым методом: Мы разработали продукт с себестоимостью 5 руб и в процессе исследования рынка обусловили, что спрос на него составит 200 штук за месяц при условии, что стоить он будет 19 рублей. Конкретно такая стоимость является симпатичной для нашей целевой аудитории. Но нам нужно осознать, сможем ли получать доход от таковой реализации? Нам нужно высчитать стоимость в точке безубыточности для проекта, зная что неизменные издержки будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Малая стоимость = (1500+5*200)/200 = 12,5 рублей. Таким макаром, при стоимости в 12,5 рублей наш проект станет безубыточным. Это означает, что стоимость в 19 рублей дозволит получать нам дополнительную прибыль с продаж и будет прибыльной для компании.

2-ой вариант расчета: знаем стоимость и издержки

Данный вариант является более всераспространенным в мировой практике. В большинстве случаев компания при запуске проекта знает стоимость, по которой рынок готов приобрести продукт и по которой продукт будет соответствовать собственному рыночному позиционированию; также знает неизменные и переменные издержки на развитие проекта. В таком случае нам нужно найти объем, который дозволит выйти на нулевую прибыль при имеющемся уровне издержек.Отыскать точку безубыточности в таком случае поможет формула:

X = FC / (P-VC) , где VC — себестоимость 1 единицы продукции, Р — стоимость 1 единица продукта, а FC — неизменные издержки проекта.

Приведем пример, как провести расчет точки безубыточности по второму методу в Excel. Представим, мы открываем компанию по производству яблок. Мы знаем, что неизменные издержки нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а стоимость отгрузки — 15 рублей. Нам нужно высчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на стоимость — мы получим выручку, при которой наш проект станет безубыточным.

3-ий вариант расчета: для сферы услуг и торговли

Данный вариант поможет найти точку безубыточности для сферы торговли (оптового, розничного, веб — магазина) либо для отрасли услуг. Если компания не является производственным предприятием, то высчитать себестоимость 1 единицы продукта для нее или трудно, или эти значения очень различные, чтоб брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совсем разной входящей стоимости, удобнее учесть в расчетах мотивированную рентабельность продаж, а не фактические характеристики себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на базе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение меж ценой продукта и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с реализации продукта (наценку на его себестоимость). Зная мотивированную рентабельность и неизменные издержки, можно найти нужный размер выручки в точке безубыточности по последующей формуле:

S = FC / R , где S — выручка от продаж за период, R — мотивированная рентабельность продаж, а FC — неизменные издержки проекта.

Разберем на примере таковой вариант расчета. Представим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень трудно найти себестоимость 1 проекта, потому нам проще заложить в бизнес план мотивированную рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши неизменные издержки за месяц будут составлять 280 000 рублей, а средняя стоимость услуги будет составлять 8 000 рублей.

Таким макаром, используя нашу формулу мы можем найти точку безубыточности проекта: целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя стоимость нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта нужно получать по 61 клиенту за месяц (491228 / 8000 = 61).

График точки безубыточности

Найти точку безубыточности проекта можно также графическим способом. Для того, чтоб выстроить график для нахождения точки безубыточности для вас следует знать: уровень неизменных издержек, себестоимость 1 единицы продукта и стоимость реализации 1 единицы продукта. Потом вы должны выстроить 2 кривых. 1-ая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). 2-ая кривая будет означать выручку от реализации продукта, которая будет зависеть от объема производства компании: y = px.

Скрещение 2-ух данных кривых и будет являться точкой безубыточности проекта.